戦略とプロセスで、成果が再現できる仕組みへ

【ビジネス書017】

2020年 1月 18日(土)

本日紹介する書籍は『稲盛和夫の実践アメーバ経営』です。以前に読んだ本ですが、改めて読み直しました。著者は京セラを創業し、つい10年ほど前に深刻な経営不振に陥っていた日本航空に会長として就任し、再建に大きな役割を果たした稲盛和夫氏です。

「アメーバ経営って?」と聞いたことがない人もいるかと思いますので、最初にアメーバ経営について簡単に説明します。その後、アメーバ経営の進め方についてこの本から学んだ内容をお伝えします。

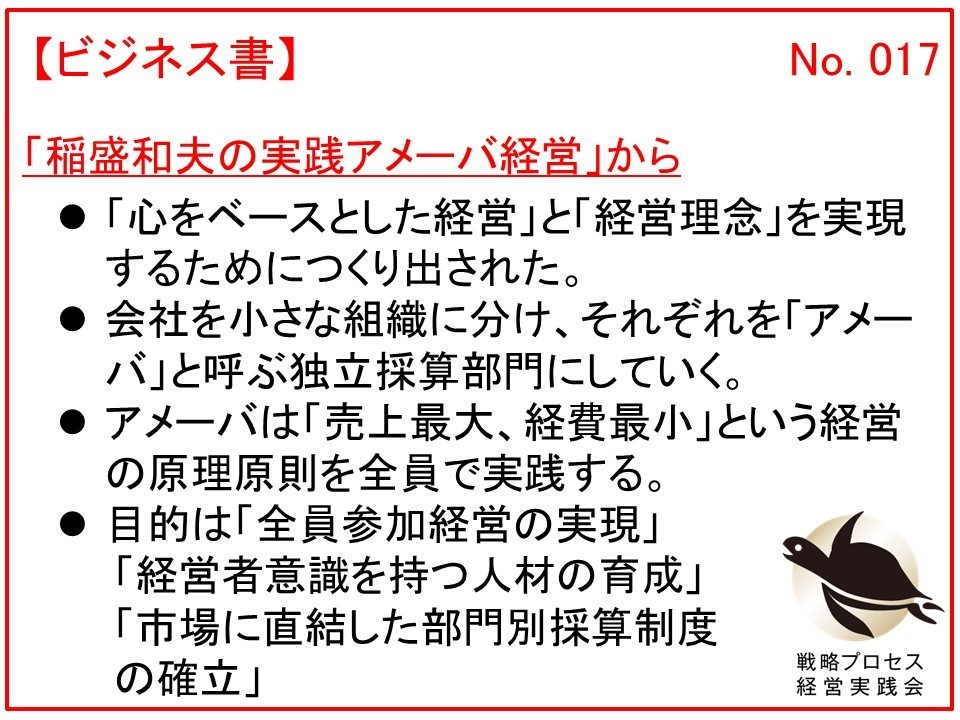

本には「心をベースとした経営」と「経営理念」を実現するためにつくり出したと書かれています。会社を小さな組織に分け、それぞれを「アメーバ」と呼ぶ独立採算部門にしていきます。そして、ひとつひとつのアメーバは「売上最大、経費最小」という経営の原理原則を全員で実践するのです。

アメーバ経営が目指す目的は次の3つです。

- 全員参加経営の実現

- 経営者意識を持つ人材の育成

- 市場に直結した部門別採算制度の確立

ポイントは全員参加経営です。社員ひとりひとりが経営者と思いを共有し、同じ目標を目指す経営システムです。これにより経営者ひとりだけでなく経営者を含む全社員で自分たちの物心両面の幸福を追求していくのです。

本には、アメーバ経営を正常に機能させるためには、精緻な管理会計の仕組みだけではなく、その仕組みに合致した社内制度の構築も必要であると書かれていました。そして、何よりも経営哲学、すなわちフィロソフィを浸透させることが欠かせないと記してありました。

なお、日本航空の再建では2011年4月からアメーバ経営の本格運用を開始。短期間に高収益企業に生まれ変わりました。その当事者である稲盛氏は次の5つの点が大きかったと述べています。

- 新たな理念の確立

- フィロソフィをベースとして意識改革

- アメーバ経営の導入

- 「人のため、世のため」という思いの共有

- トップの無私の姿勢

ひとりひとりの社員がそれぞれの持ち場・立場で自分の会社を少しでもよくしようと懸命の努力を重ねれてくれたことが、日本航空が再建を果たした最大の理由だと稲盛氏は述べています。また次のことも書かれていたので紹介します。

一般的に企業の盛衰を決めるのは、目に見える財務力や技術力、また経営者による企業戦略であるといわれれている。それも大事なことだが、それ以上に大切なものは、目に見えない社員の意識であり、その集合体である組織風土や企業文化である。

私もまったくその通りだと考えています。先に「心をベースにした経営」と紹介しましたが、そのことを少し具体的に表現したのが上の文章であると考えています。世の中には体裁を繕うために立派な理念を掲げている、あるいは、それを社員に唱和させたりしている企業が多くありますが、社員の意識が腐っていたらそれまでです。

次からは、アメーバ経営を実践するための具体的な進め方に関して、私が「これは重要!」と判断したポイントをいくつか紹介します。

アメーバ経営では、会社組織を「アメーバ」と呼ぶ独立採算の小集団に分けて経営をガラス張りにします。そこで会社を運営していくための「機能」を明確にして、それぞれの機能が最大限に発揮されるよう組織を編成していきます。製造業の場合は「営業」「製造」「研究開発」「管理」の4つの機能です。サービス業であれば「営業」「サービス」「企画」「管理」となります。

4つの機能にもとづいて各部門の役割を定めたら、次はその部門を「採算部門」とするか「非採算部門」とするかを判断します。アメーバ経営の組織づくりでは、例えば5~10人といった小さなアメーバに組織を細分化するのですが、細分化された組織がそれぞれの機能を最大限発揮するための「組織分割の条件」があります。条件は次の通りです。

- 条件1:独立採算組織として成り立つ単位である

- 条件2:ビジネスとして完結する単位である

- 条件3:全社全体の目的や方針を遂行できる単位である

各部門の役割を定めましたが、社内では「経営管理部門」がアメーバ経営を支えることになります。この部門は、アメーバ経営を正常に機能させ、ルールを定めて定着させ、かつその根底にある経営思想を浸透させていく役割を担います。本には、経営管理部門について次の説明がありました。

経営管理部門はよく経理部門と対比されるが、それぞれの部門は異なる。経営管理部門が「時間当たり採算表」の作成を担うのに対し、経理部門は「財務諸表」の作成を担う。

なお、注目すべき点は、アメーバ経営では、経営管理部門が日々の経営実績を明らかにするために日次で各種の伝票処理や実績集計を担い、経理部門がこのデータをもとにして財務諸表を作成していることです。つまり、税務署に申告するために財務諸表の作成を重視する一般的な企業のやり方と異なり、管理会計を重視しているのです。

ポイント1では、機能別に組織の役割を定め、採算部門か非採算部門かを明確にした上で細分化を行うこと、そしてポイント2ではそれを機能させ、支えるための仕組みとして経営管理部門の役割について説明しました。

次に紹介するポイントは、機能別に細分化したアメーバの採算を管理していくための運用ルールがあることです。また、それを上手く構築することにより社員のやる気を引き出しているのです。それが先に述べた「時間当たり採算表」となります。非常に長くなるので詳細な説明は省きますが、「時間当たり採算表」の作成に必要な時間の捉え方、「収入」と「経費」の計算方法があるのです。

例えば「7つの会計原則」の一つに「キャッシュベース経営の原則」があります。発生主義の会計では、売掛や買掛という用語がある通り、実際のお金の動きと決算書の損益の動きが直結しないことがあります。そこで、「キャッシュベース経営の原則」では「キャッシュ」に注目し、実際の「キャッシュの動き」と「利益」が直結する経営を行います。「時間当たり採算表」についてもこの原則で作成されます。

この本の副題は「全社員が自ら採算をつくる」ですが、それがまさに「時間当たり採算表」を指しているのです。

現場の社員が「今日一日働いて、いくらの収入が得られたのか」を把握できれば「仕事には必ず対価として収入がある」という感覚を身につけ、常に採算を意識することが習慣化されていきます。

そこで現場の社員が「売上最大、経費最小」を追求した結果をわかりやすく説明できる収支計算表として「時間当たり採算表」が使われているのです。次のような特徴を持っていると本には書かれていました。

- 家計簿のようにシンプルな構造

- 「時間当たり」という付加価値を示す指標を用いる

- 全社統一のフォーマットである

「時間当たり採算表」で最も重要な指標は、1時間当たりの付加価値を表す「時間当たり」です。「時間当たり」は、収入から経費を引いて差引収益(付加価値)を計算し、その差引収益を社員が働いた時間で割って算出します。

これは組織の大きさは売上金額の大小に関係なく、それぞれのアメーバの社員の努力によって生み出された付加価値を表します。このように全社共通の経営指標を持つことがポイントなのです。

「売上最大、経費最小」の原理原則は、民間企業に勤める人たちだけではなく、「次年度に予算申請ができなくなってしまうので、(本年度に予算として確保したカネは)すべて使わないと!」などと発想する役所の人にこそ学んでいただきたいです。次のコラムは、こちらから!

さて、アメーバ経営はいかがでしたか?

説明が非常に長くなるだけなので「時間当たり採算表」を作成するための細かなルールについては省きました。

なお、本の最後の章に「アメーバ経営は、制度や仕組みだけで成り立っているものではない。アメーバ経営を正常に機能させるためには、経営トップの熱意と哲学が不可欠である。」と、素晴らしい一文を見つけました。

「この経営の原点を忘れ、一度アメーバ経営の仕組みをつくりあげたら後は現場の社員たちがやる気になって働いてくれるだろうと勘違いしていると、アメーバ経営はいつの間にか形骸化してしまう。」とのことです。

士業・コンサルの事業者と、中小企業経営者・事業責任者の方々に向けて、成果につながる知恵とヒントを発信

士業・コンサル向け

中小企業経営者・事業責任者向け

経営者向け

テーマ別 最新コラム

- 007:新規事業は「計画」より「整理」から始めよ ~中小企業の現実的な第一歩~

- 006:“儲けのメカニズム”を描けていますか? ~その答えは仕組みの設計にある~

- 005:中小企業経営に社員を巻き込む意義 ~私が見た「外部人材活用の落とし穴」~